La inflación en nuestro país, que comenzó su escalada en el segundo semestre del pasado año, llegaba al 10,5% de incremento anual en agosto, dato preocupante, aunque comprensible teniendo en cuenta la subida de los precios de los alimentos frescos y sobre todo de la energía que, como bien sabemos todos, afecta a los precios del resto de la cadena de valor. Resulta más preocupante incluso, la subida de la inflación subyacente, aquella que excluye precisamente los alimentos frescos y la energía (más volátiles), que mostraba un elevado 6,4% de incremento. Esto último es muy negativo porque la inflación subyacente es muy estable por su propia naturaleza y esa subida indica que no será posible volver en el corto plazo a incrementos de IPC “sanos”, entre el 2 y el 3%.

No obstante, no todo es negativo y durante los próximos meses, siempre con permiso de Putin, la inflación tenderá a descender por el llamado efecto escalón, es decir, como subió mucho y rápidamente durante los últimos meses de 2021, es previsible que se modere a partir de ahora al llegar a ese mismo período un año después. Además, los efectos de la agresiva subida de tipos de interés disminuirán la renta disponible y eso disminuirá el consumo. Si a todo ello le unimos la incertidumbre global por la guerra de Ucrania, que genera también la disminución de las inversiones, la moderación de la inflación aumentará de intensidad de cara al primer semestre del año que viene, pudiendo situarse en el entorno del 5%, para continuar incluso descendiendo en meses posteriores.

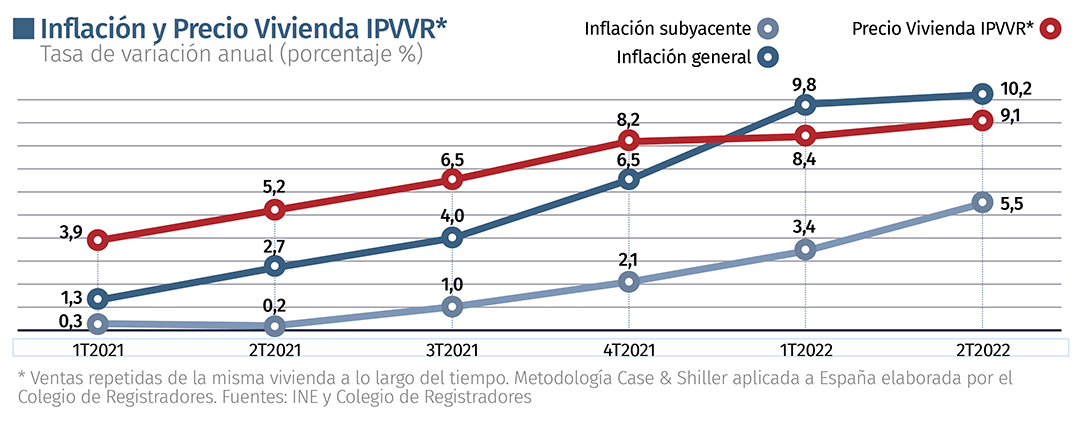

Desde el colectivo registral disponemos de una visión de la evolución de la inflación en el sector inmobiliario a través de nuestra Estadística Registral Inmobiliaria. Partimos de crecimientos anuales de los precios del entorno del 9% durante el primer semestre, según nuestro índice Case & Shiller del precio de la vivienda. Este resultado se confirma mediante nuestro informe de precios medios de vivienda, que mostró un 7,4% de incremento anual. Los dos datos anteriores se ven reforzados por el protagonismo en ambos de la vivienda usada, que supera ocho de cada diez transacciones y cuyo precio crecía también por encima del 9% hasta junio. Estos resultados se producen además en un momento record de transacciones, más de 600.000 anualizadas en junio, similar a 2008. Sin embargo, ya en julio se detectan signos de clara desaceleración: por segundo mes consecutivo se ralentizó el crecimiento de las inscripciones de compraventa de vivienda, que crecieron el 27,5% anual en mayo, el 18,3% en junio y siguieron ralentizándose hasta el 7% en julio.

El panorama hipotecario, que mostraba también cifras anualizadas superiores a las 400.000 hipotecas de vivienda, cifras similares a 2012, y crecimientos anuales del 26% durante el segundo trimestre, comenzó a ralentizarse rápidamente en junio, acelerando su estabilización hasta crecer solamente el 1,1% sobre el mes anterior. Las subidas de tipos de interés, presentes y futuras, así como el endurecimiento general de las condiciones crediticias, auguran un rápido descenso de operaciones hipotecarias, que sin duda afectarán a los compradores de primera vivienda, más vulnerables, y consecuentemente disminuirán las compraventas que realice este segmento de población.

Es previsible una moderación del crecimiento de los precios de la vivienda, que tenderán a la estabilidad en una primera fase y que podrían experimentar incluso algún ligero descenso de cara al primer semestre del año que viene. No obstante, no parece previsible, salvo empeoramiento de la situación internacional, que se produzcan descensos importantes del precio de la vivienda

A partir de la información anterior, es previsible una moderación del crecimiento de los precios de la vivienda, que tenderán a la estabilidad en una primera fase y que podrían experimentar incluso algún ligero descenso de cara al primer semestre del año que viene. No obstante, no parece previsible, salvo empeoramiento de la situación internacional, que se produzcan descensos importantes del precio de la vivienda. Existe una clara falta de vivienda nueva en las grandes ciudades, faltando también oferta de alquiler. Por todo ello los inversores, en momentos donde la situación económica y las alternativas de inversión son demasiado volátiles, suelen volver la vista hacia el ladrillo, refugio razonablemente seguro en tiempos de zozobra.

José Meléndez

")