La amplia variedad de indicadores que analiza la Estadística Inmobiliaria del Colegio de Registradores y la dilatada experiencia que acumula, con series históricas de más de 15 años, permiten trazar una radiografía certera del estado actual de los mercados inmobiliario e hipotecario. Aquí lo plasmamos a través de ocho ilustrativos gráficos de situación.

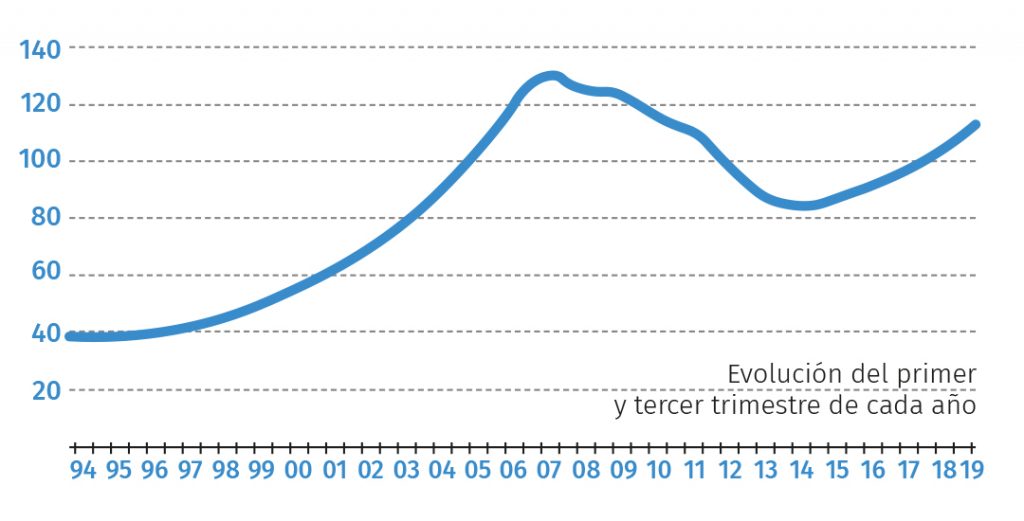

1EL PRECIO ALCANZA EL NIVEL DE 2005

Tras subir un 8,7% en el primer trimestre de 2019, el precio de la vivienda acumula un incremento del 34% desde el mínimo alcanzado en 2014, situándose en una cuantía próxima a la alcanzada a finales de 2005, según la metodología Case Shiller que utiliza el Colegio de Registradores.

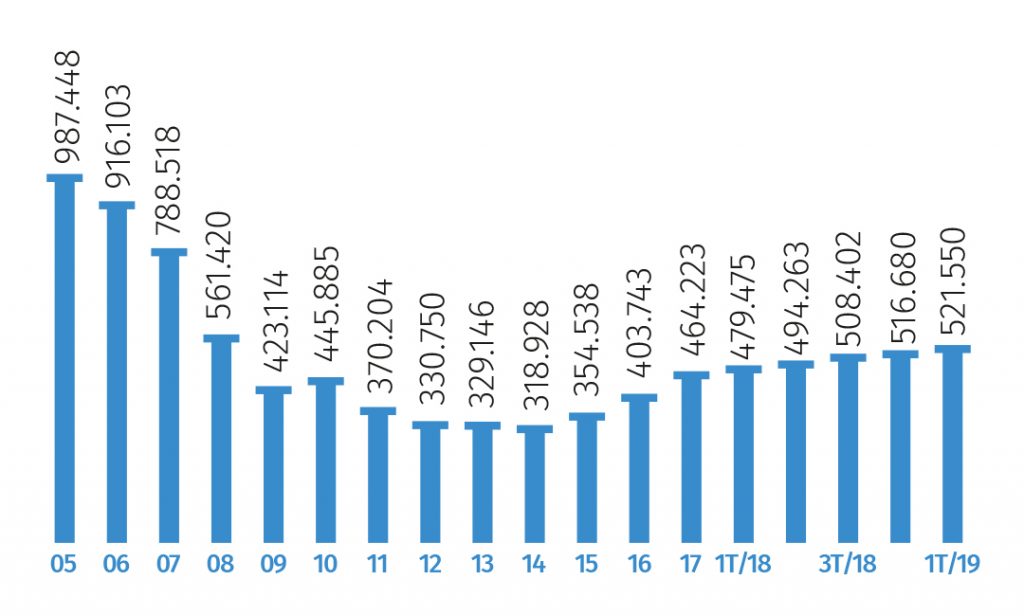

2COMPRAVENTAS INSCRITAS:

POR ENCIMA DE LAS 500.000 AL AÑO

Con 521.550 compraventas, el primer trimestre del año es el tercero consecutivo con más de medio millón de operaciones interanuales. Se trata de las cifras más altas desde 2008, aunque lejos de los números de la “burbuja”, cuando se llegaron a vender cerca de un millón de viviendas en 2005.

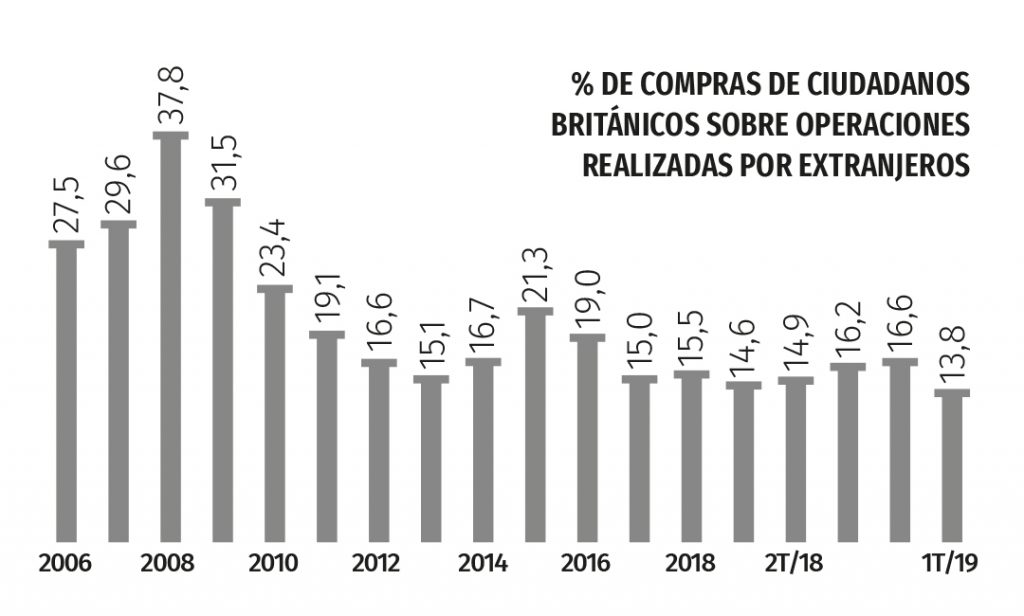

3 LOS EFECTOS DEL BREXIT EN LA DEMANDA EXTRANJERA

Aunque la demanda extranjera se mantiene en entorno a 65.000 operaciones anuales (12,4% del total de compraventas), cambia ligeramente el perfil del comprador. Los británicos marcan el mínimo de la serie histórica por efecto del Brexit, si bien se mantienen como los principales clientes foráneos.

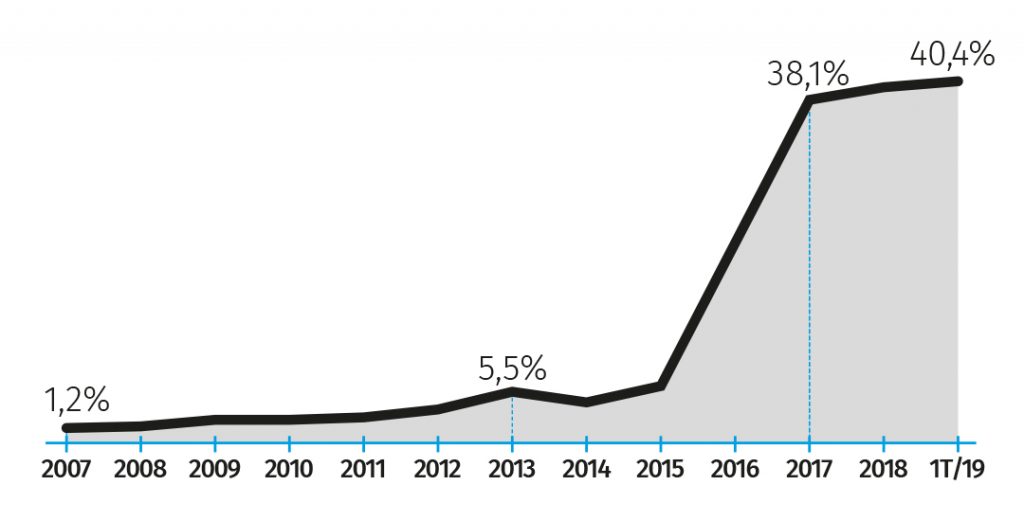

4 INTERES FIJO VS VARIABLE:

LA ESTABILIDAD GANA TERRENO

Cuatro de cada diez créditos hipotecarios se suscribieron a interés fijo en el primer trimestre del año, nuevo máximo de la serie histórica y muy lejos de los niveles de la década pasada, en la que las hipotecas fijas apenas superaban el 1%. En el trimestre pasado supusieron incluso más del 50% en Baleares, Cataluña y Murcia.

5 CUOTA Y LETRA HIPOTECARIA:

GRANDES DIFERENCIAS POR CCAA

La cuota hipotecaria supone el 30,6% del coste salarial, un nivel que los expertos recomiendan no superar. Se observan grandes diferencias por CCAA. Mientras que la hipoteca supone el 40% de los ingresos familiares en Baleares, en Asturias supera ligeramente el 22%.

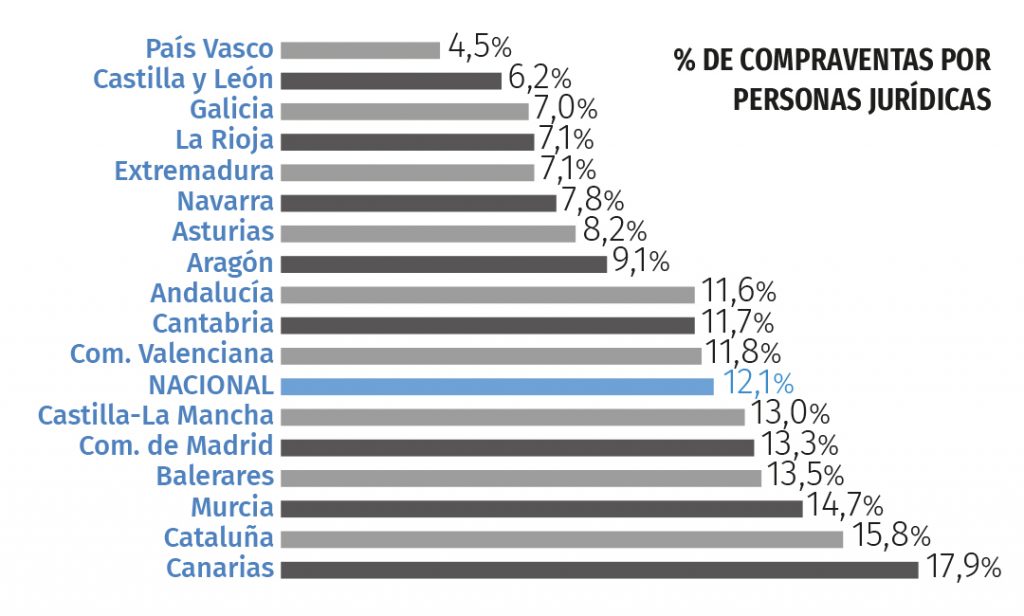

6 VIVIENDA POR TIPO DE ADQUIRENTE:

LAS FAMILIAS PROTAGONISTAS DEL MERCADO

Las compras realizadas por personas jurídicas se estabilizan en los últimos años alrededor del 12-13% de las operaciones, aunque llegaron al 22% en 2013 desde el 5% de 2008. Por CCAA, las entidades tienen su mayor peso en Canarias, Cataluña y Murcia mientras las familias tienen el mayor protagonismo en País Vasco, Castilla y León y Galicia.

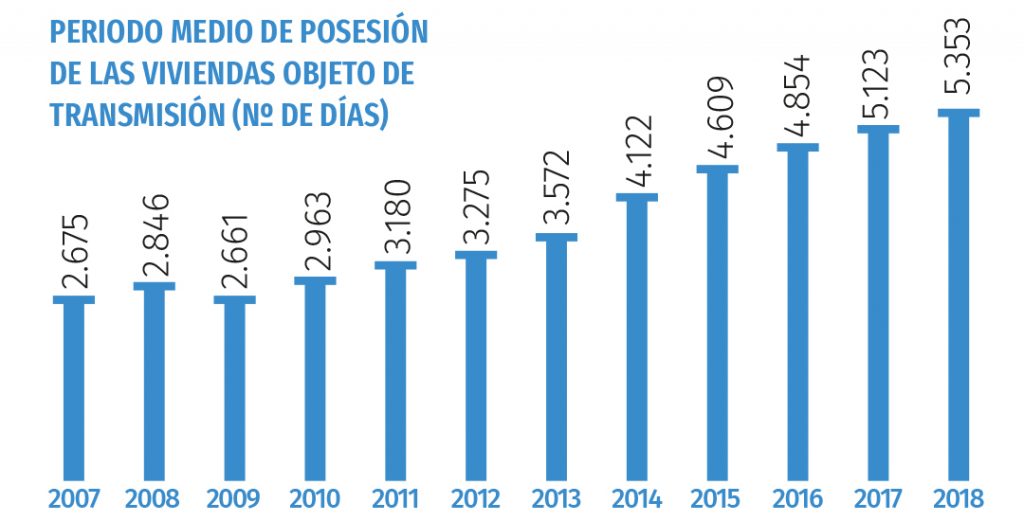

7 PERIODO MEDIO DE TRANSMISIÓN:

AUMENTA EL USO RESIDENCIAL

El 70% de las viviendas vendidas en 2018 habían permanecido más de 10 años en posesión del vendedor, lo que indica un aumento del uso residencial de la vivienda, reduciéndose el componente especulativo. En 2013 solo 3 de cada 10 viviendas vendidas permanecían más de 10 años en manos de su propietario.

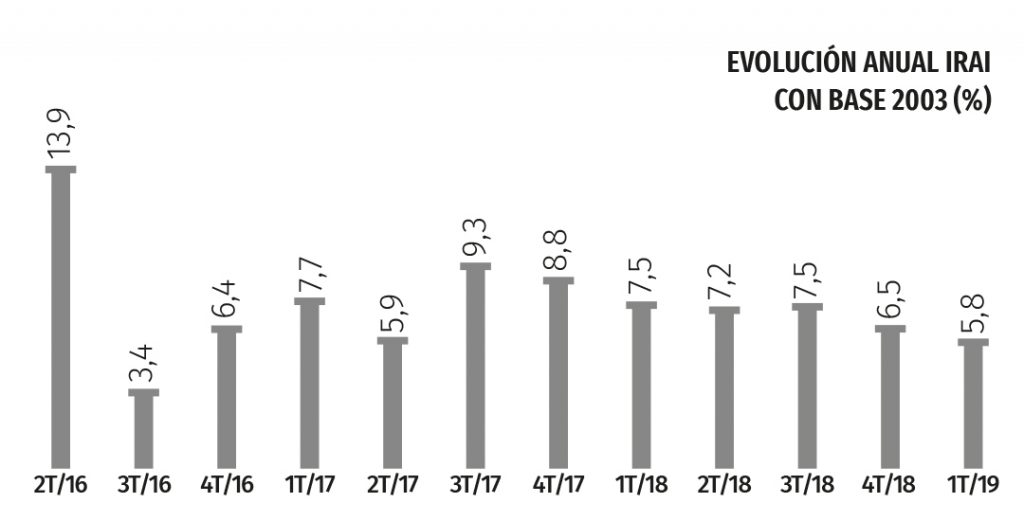

8 IRAI DE REGISTRADORES:

LA ESTIMACIÓN MÁS COMPLETA DEL SECTOR

Según el Índice Registral de Actividad Inmobiliaria, único que conjuga transacciones e hipotecas inmobiliarias inscritas en los registros de la propiedad con la actividad mercantil de la construcción y de las empresas inmobiliarias, la actividad del global del sector mantiene la tendencia creciente desde 2014, superando con claridad el nivel de actividad inmobiliaria de 2003, año base del IRAI.